Mit nevezek családi irányítású cégnek?

A családi vállalkozás és a családi irányítású cég közötti különbség, valamint a családi cégek működésének alapjai

Dátum:

Kategória:

Családi alkotmány és irányítási rendszer

Mit nevezek családi irányítású cégnek?

A családi vállalkozás és a családi irányítású cég közötti különbség, valamint a családi cégek működésének alapjai

Dátum:

Kategória

Családi alkotmány és irányítási rendszer

A családi vállalkozás kifejezést szinte mindenki ismeri. Mégis azt tapasztalom, hogy amikor családi vállalkozásokról beszélünk, sokszor egészen más dolgokra gondolunk.

Van, aki egy kisboltot vagy egy autószerelő műhelyt képzel maga elé, ahol a családtagok együtt dolgoznak. Mások több száz fős, milliárdos árbevételű cégekre gondolnak. Megint mások szerint minden olyan vállalkozás családi vállalkozás, amelynek a tulajdonosai között családtagok is vannak.

A zavart az okozza, hogy ezek mind lehetnek igazak. A családi vállalkozás ugyanis nem méretkategória. Nem iparág. Nem jogi forma. Sőt, még csak nem is tevékenységi kör. És nem is attól válik családivá, hogy a tulajdonosi körben feltűnik néhány családtag neve.

A köznyelvben természetesen én is gyakran használom a családi vállalkozás kifejezést. A saját munkámban mégis inkább a családi irányítású cég megnevezést részesítem előnyben, mert ez jobban utal arra a sajátos működési dinamikára, amely ezeket a cégeket megkülönbözteti más vállalatoktól.

Ennek a működési logikának a megértése különösen fontos olyan helyzetekben, mint a generációváltás, az utódlás, a családi vállalkozás átadása vagy a családi cég utódlásának megtervezése. Mielőtt ezekről a témákról beszélnénk, érdemes tisztázni, hogy mit is nevezünk valójában családi irányítású cégnek.

Ez a definíció adja meg az alapot ahhoz is, hogy később pontosabban lehessen beszélni a generációváltás családi cégekben kérdéséről. Ha nem világos, milyen cégről beszélünk, az utódlás, a vezetői szerepátadás és a tulajdonosi kontroll kérdései is könnyen elcsúsznak.

Miért nem a méret a lényeg?

Amikor családi vállalkozásokról beszélünk, hajlamosak vagyunk a méretük alapján kategorizálni őket. Pedig a családi irányítású cégek legfontosabb sajátosságai nem a méretükből következnek. Azok a működési jellegzetességek, dilemmák és konfliktusok, amelyekről ebben a blogban írok, ugyanúgy megjelenhetnek egy tízfős gyártó cégnél, mint egy több száz fős vállalatnál. Nem függnek az iparágtól, a tevékenységi körtől vagy a jogi formától sem. Sőt, a nemzetközi tapasztalatok alapján még a kulturális különbségek ellenére is meglepően hasonló mintázatok figyelhetők meg a világ különböző pontjain működő családi cégekben. Ezért amikor családi irányítású cégekről beszélek, nem egy méretkategóriára vagy vállalattípusra gondolok, hanem egy sajátos működési dinamikára, amely számos különböző formában jelenhet meg.

Tehát nem a méret a lényeg, hanem az a különleges működési logika, amely a családi irányítású cégekben újra és újra megjelenik.

Mitől lesz egy cég családi irányítású?

Számomra egy cég akkor tekinthető családi irányítású cégnek, ha a családtagok kezében van a meghatározó tulajdonosi kontroll, és legalább két közeli családtag ténylegesen részt vesz a vállalat napi operatív működtetésében — értelemszerűen legalább az egyikük vezetőként. A meghatározó tulajdonosi kontroll azt jelenti, hogy a család képes érdemben befolyásolni a stratégiai és operatív döntéseket, illetve a vállalat jövőjét egyaránt.

Fontos feltétel tehát az operatív részvétel is. Nem tartom családi irányítású cégnek azt a helyzetet, amikor egyetlen családtag vezeti a vállalatot, a többi családtag pedig csak névleg tulajdonos. Sok magyar cégben találkozom olyan helyzettel, ahol a házastárs vagy a gyerekek tulajdonosként szerepelnek a cégpapírokon, évente aláírják a taggyűlési jegyzőkönyvet, viszont nemcsak hogy nem értik, mit miért írnak alá, de sem a döntésekben, sem a napi működésben nem vesznek részt. Egy ilyen helyzetben a tényleges irányítás valójában egyetlen ember kezében van.

A családi cégek sajátos dinamikája csak akkor jelenik meg, amikor több családtag egyszerre vesz részt a vállalat működtetésében. Tehát a családi irányítású cég számomra nem elsősorban tulajdonosi kategória, hanem egy sajátos működési helyzet.

Ezért különösen fontos különbséget tenni családtagi jelenlét, tényleges munkavégzés és vezetői felelősség között. Erről részletesebben írok a családtag munkavállalása a családi cégben című bejegyzésben.

Miért mások a családi irányítású cégek?

A legtöbb ember életében két dolog különösen fontos: a családja és a munkája. Egy családi irányítású cégben azonban ennél összetettebb helyzet alakul ki. Amikor a családtagok tényleges szerepet vállalnak a vállalat működtetésében, már nem két, hanem három különböző világ találkozik egymással.

Egyszerre vannak jelen a család rendszerében, ahol szülők, gyerekek, testvérek vagy házastársak. Egyszerre vannak jelen a vállalat rendszerében, ahol vezetőként, munkavállalóként vagy szakemberként dolgoznak. És sok esetben egyszerre vannak jelen a tulajdonosi rendszerben is, ahol a vállalat jövőjével, a befektetett tőkével és a tulajdonosi érdekekkel kapcsolatos döntéseket hozzák meg.

Egy családi irányítású cég sajátossága éppen abból fakad, hogy ugyanazok az emberek egyszerre mozognak ebben a három rendszerben. Aki reggel ügyvezetőként dönt egy beruházásról, az délután tulajdonosként gondolkodhat annak megtérüléséről, este pedig szülőként vagy testvérként beszélgethet ugyanerről a családi vacsoraasztalnál.

Ez egyszerre jelenthet rendkívüli erősséget és komoly kihívást. A családi cégek gyakran gyorsabban döntenek, hosszabb távon gondolkodnak és erősebb az elköteleződésük a vállalat iránt, mint sok más szervezetnek. Ugyanakkor pontosan ez a három rendszer találkozása teremti meg azokat a helyzeteket is, amelyek más cégekben egyáltalán nem léteznek.

Tehát a családi irányítású cégek különlegessége nem a családias hangulatban vagy a rokoni kapcsolatokban rejlik, hanem abban, hogy ugyanazok az emberek egyszerre három különböző rendszer részeként hoznak döntéseket.

Ezt a három rendszerből fakadó működést mutatja be részletesebben a családi irányítású cég működésének alapképlete: a háromkörös modell című írás. A modell abban segít, hogy a családi, tulajdonosi és céges logika ne mosódjon össze egyetlen nehezen kezelhető helyzetté.

Hol jelennek meg a konfliktusok?

A családi cégek konfliktusainak jelentős része nem személyes ellentétből fakad. Sokkal gyakrabban szerepkonfliktusról van szó. Szerepkonfliktusnak nevezem azt a helyzetet, amikor ugyanaz az ember egyszerre több szerepben van jelen, és ezek a szerepek eltérő elvárásokat támasztanak vele szemben.

Másképp gondolkodik ugyanaz az ember, amikor szülőként tekint egy helyzetre, és másképp, amikor tulajdonosként vagy vezetőként. A család biztonságot és stabilitást szeretne. A tulajdonosok megtérülést várnak a befektetett tőkéjüktől. A vállalatnak pedig fejlődnie, alkalmazkodnia és versenyképesnek kell maradnia.

Mindhárom szempont jogos. A probléma az, hogy ezek időnként egymásnak feszülnek. És minél több családtag vesz részt a vállalat működtetésében, annál gyakrabban találkoznak ezek az eltérő érdekek és szerepek. Ezek a szerepkonfliktusok különösen láthatóvá válnak olyan helyzetekben, mint a generációváltás, az utódlás, a vezetői szerepek átadása, a családi vállalkozás átadása vagy a tulajdonosi felelősség újrarendezése.

Vagyis a családi cégek tipikus konfliktusainak jelentős része valójában nem személyes konfliktus, hanem szerepkonfliktus.

A szerepkonfliktusok különösen erősen jelennek meg akkor, amikor egyszerre kell családi igazságosságról, tulajdonosi döntésekről és a cég működőképességéről beszélni. Ezt bontja ki a családi igazságosság és működőképes tulajdonosi rend generációváltáskor című bejegyzés.

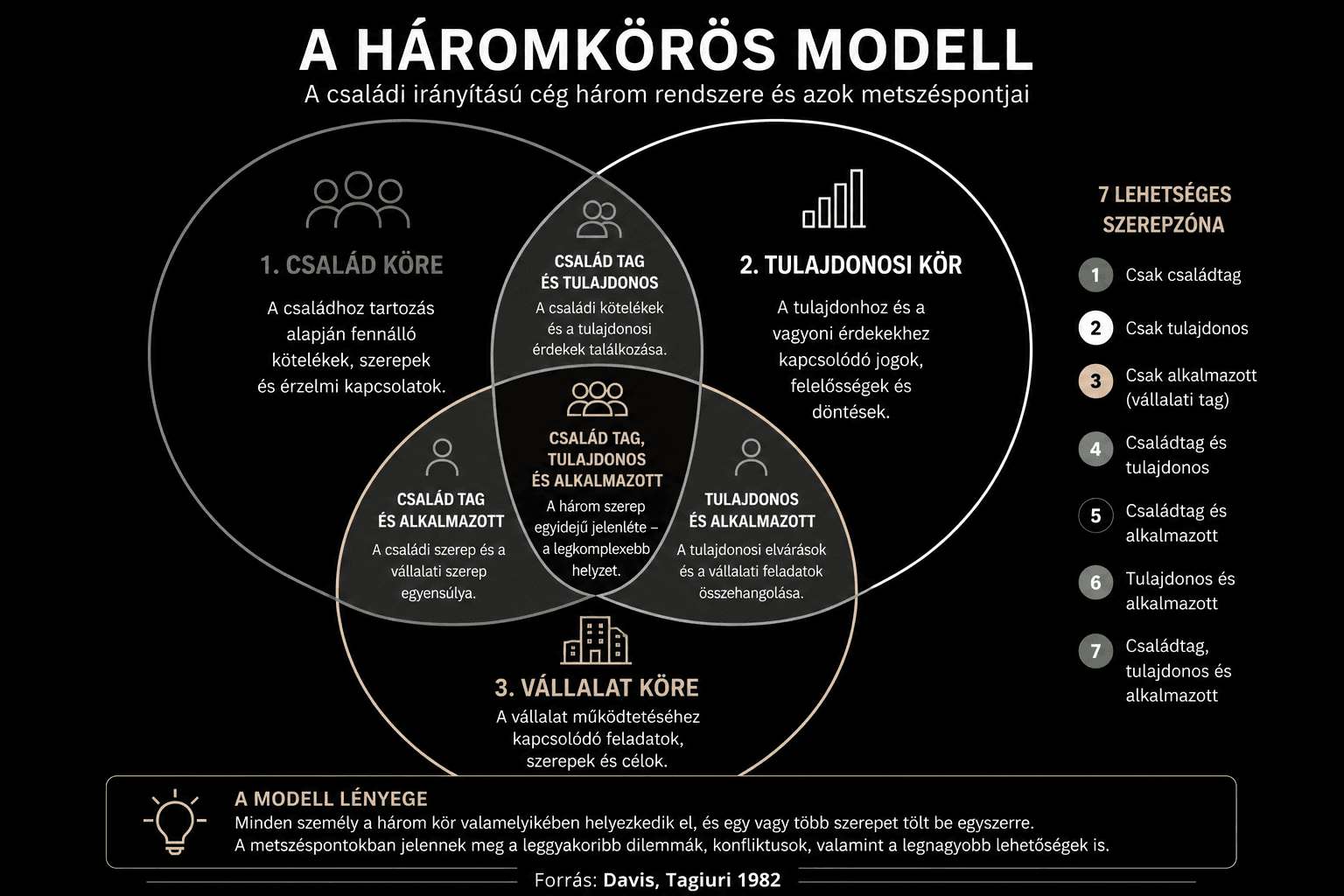

A három körös modell - az érdekek térképe

A családi cégek működésének megértésére az egyik leghasznosabb eszköz az ún. három körös modell, amely gyakorlatilag a családi irányítású cégek érdekrendszerének térképeként fogható fel. A modell három egymást metsző körrel három egymást átfedő rendszert különböztet meg: a család rendszerét, a tulajdonosi rendszert és a vállalat rendszerét.

A modell egyik nagy előnye, hogy a családi cég teljes rendszerének minden és bármely szereplője elhelyezhető benne. Családtagok, tulajdonosok, vezetők, munkavállalók, örökösök vagy akár olyan családtagok is, akik nem dolgoznak a vállalatban, de a működés mégis hatással van rájuk.

A legtöbb szerepkonfliktus, dilemmás döntés és érdekütközés azokban a pontokban jelenik meg, ahol ezek a körök találkoznak. Éppen ezért a három körös modell nem pusztán egy elméleti ábra, hanem egy gyakorlati eszköz. Segít megérteni a konfliktusok forrását, a szerepdilemmákat, a prioritásokat és a határokat, ezáltal pedig sokkal érthetőbbé válik, hogy mi történik valójában egy családi irányítású cég mindennapjaiban.

A három körös modellből természetesen következik, hogy a családi, tulajdonosi és céges kérdéseknek eltérő döntési fórumokra van szükségük. Ezt a gyakorlati oldalt mutatja be az irányítási fórumok generációváltás idején című írás.

Tehát a három körös modell nemcsak leírja a családi cégek működését, hanem segít értelmezni és láthatóvá tenni azokat a helyzeteket is, amelyek első ránézésre gyakran nehezen megfoghatók.

A következő blog bejegyzésben részletesen bemutatom, hogyan használható ez a modell a családi cégek mindennapi helyzeteinek értelmezésére, a generációváltás és az utódlás során felmerülő dilemmák feltárására, valamint a döntések tisztázására.

A családi vállalkozás kifejezést szinte mindenki ismeri. Mégis azt tapasztalom, hogy amikor családi vállalkozásokról beszélünk, sokszor egészen más dolgokra gondolunk.

Van, aki egy kisboltot vagy egy autószerelő műhelyt képzel maga elé, ahol a családtagok együtt dolgoznak. Mások több száz fős, milliárdos árbevételű cégekre gondolnak. Megint mások szerint minden olyan vállalkozás családi vállalkozás, amelynek a tulajdonosai között családtagok is vannak.

A zavart az okozza, hogy ezek mind lehetnek igazak. A családi vállalkozás ugyanis nem méretkategória. Nem iparág. Nem jogi forma. Sőt, még csak nem is tevékenységi kör. És nem is attól válik családivá, hogy a tulajdonosi körben feltűnik néhány családtag neve.

A köznyelvben természetesen én is gyakran használom a családi vállalkozás kifejezést. A saját munkámban mégis inkább a családi irányítású cég megnevezést részesítem előnyben, mert ez jobban utal arra a sajátos működési dinamikára, amely ezeket a cégeket megkülönbözteti más vállalatoktól.

Ennek a működési logikának a megértése különösen fontos olyan helyzetekben, mint a generációváltás, az utódlás, a családi vállalkozás átadása vagy a családi cég utódlásának megtervezése. Mielőtt ezekről a témákról beszélnénk, érdemes tisztázni, hogy mit is nevezünk valójában családi irányítású cégnek.

Ez a definíció adja meg az alapot ahhoz is, hogy később pontosabban lehessen beszélni a generációváltás családi cégekben kérdéséről. Ha nem világos, milyen cégről beszélünk, az utódlás, a vezetői szerepátadás és a tulajdonosi kontroll kérdései is könnyen elcsúsznak.

Miért nem a méret a lényeg?

Amikor családi vállalkozásokról beszélünk, hajlamosak vagyunk a méretük alapján kategorizálni őket. Pedig a családi irányítású cégek legfontosabb sajátosságai nem a méretükből következnek. Azok a működési jellegzetességek, dilemmák és konfliktusok, amelyekről ebben a blogban írok, ugyanúgy megjelenhetnek egy tízfős gyártó cégnél, mint egy több száz fős vállalatnál. Nem függnek az iparágtól, a tevékenységi körtől vagy a jogi formától sem. Sőt, a nemzetközi tapasztalatok alapján még a kulturális különbségek ellenére is meglepően hasonló mintázatok figyelhetők meg a világ különböző pontjain működő családi cégekben. Ezért amikor családi irányítású cégekről beszélek, nem egy méretkategóriára vagy vállalattípusra gondolok, hanem egy sajátos működési dinamikára, amely számos különböző formában jelenhet meg.

Tehát nem a méret a lényeg, hanem az a különleges működési logika, amely a családi irányítású cégekben újra és újra megjelenik.

Mitől lesz egy cég családi irányítású?

Számomra egy cég akkor tekinthető családi irányítású cégnek, ha a családtagok kezében van a meghatározó tulajdonosi kontroll, és legalább két közeli családtag ténylegesen részt vesz a vállalat napi operatív működtetésében — értelemszerűen legalább az egyikük vezetőként. A meghatározó tulajdonosi kontroll azt jelenti, hogy a család képes érdemben befolyásolni a stratégiai és operatív döntéseket, illetve a vállalat jövőjét egyaránt.

Fontos feltétel tehát az operatív részvétel is. Nem tartom családi irányítású cégnek azt a helyzetet, amikor egyetlen családtag vezeti a vállalatot, a többi családtag pedig csak névleg tulajdonos. Sok magyar cégben találkozom olyan helyzettel, ahol a házastárs vagy a gyerekek tulajdonosként szerepelnek a cégpapírokon, évente aláírják a taggyűlési jegyzőkönyvet, viszont nemcsak hogy nem értik, mit miért írnak alá, de sem a döntésekben, sem a napi működésben nem vesznek részt. Egy ilyen helyzetben a tényleges irányítás valójában egyetlen ember kezében van.

A családi cégek sajátos dinamikája csak akkor jelenik meg, amikor több családtag egyszerre vesz részt a vállalat működtetésében. Tehát a családi irányítású cég számomra nem elsősorban tulajdonosi kategória, hanem egy sajátos működési helyzet.

Ezért különösen fontos különbséget tenni családtagi jelenlét, tényleges munkavégzés és vezetői felelősség között. Erről részletesebben írok a családtag munkavállalása a családi cégben című bejegyzésben.

Miért mások a családi irányítású cégek?

A legtöbb ember életében két dolog különösen fontos: a családja és a munkája. Egy családi irányítású cégben azonban ennél összetettebb helyzet alakul ki. Amikor a családtagok tényleges szerepet vállalnak a vállalat működtetésében, már nem két, hanem három különböző világ találkozik egymással.

Egyszerre vannak jelen a család rendszerében, ahol szülők, gyerekek, testvérek vagy házastársak. Egyszerre vannak jelen a vállalat rendszerében, ahol vezetőként, munkavállalóként vagy szakemberként dolgoznak. És sok esetben egyszerre vannak jelen a tulajdonosi rendszerben is, ahol a vállalat jövőjével, a befektetett tőkével és a tulajdonosi érdekekkel kapcsolatos döntéseket hozzák meg.

Egy családi irányítású cég sajátossága éppen abból fakad, hogy ugyanazok az emberek egyszerre mozognak ebben a három rendszerben. Aki reggel ügyvezetőként dönt egy beruházásról, az délután tulajdonosként gondolkodhat annak megtérüléséről, este pedig szülőként vagy testvérként beszélgethet ugyanerről a családi vacsoraasztalnál.

Ez egyszerre jelenthet rendkívüli erősséget és komoly kihívást. A családi cégek gyakran gyorsabban döntenek, hosszabb távon gondolkodnak és erősebb az elköteleződésük a vállalat iránt, mint sok más szervezetnek. Ugyanakkor pontosan ez a három rendszer találkozása teremti meg azokat a helyzeteket is, amelyek más cégekben egyáltalán nem léteznek.

Tehát a családi irányítású cégek különlegessége nem a családias hangulatban vagy a rokoni kapcsolatokban rejlik, hanem abban, hogy ugyanazok az emberek egyszerre három különböző rendszer részeként hoznak döntéseket.

Ezt a három rendszerből fakadó működést mutatja be részletesebben a családi irányítású cég működésének alapképlete: a háromkörös modell című írás. A modell abban segít, hogy a családi, tulajdonosi és céges logika ne mosódjon össze egyetlen nehezen kezelhető helyzetté.

Hol jelennek meg a konfliktusok?

A családi cégek konfliktusainak jelentős része nem személyes ellentétből fakad. Sokkal gyakrabban szerepkonfliktusról van szó. Szerepkonfliktusnak nevezem azt a helyzetet, amikor ugyanaz az ember egyszerre több szerepben van jelen, és ezek a szerepek eltérő elvárásokat támasztanak vele szemben.

Másképp gondolkodik ugyanaz az ember, amikor szülőként tekint egy helyzetre, és másképp, amikor tulajdonosként vagy vezetőként. A család biztonságot és stabilitást szeretne. A tulajdonosok megtérülést várnak a befektetett tőkéjüktől. A vállalatnak pedig fejlődnie, alkalmazkodnia és versenyképesnek kell maradnia.

Mindhárom szempont jogos. A probléma az, hogy ezek időnként egymásnak feszülnek. És minél több családtag vesz részt a vállalat működtetésében, annál gyakrabban találkoznak ezek az eltérő érdekek és szerepek. Ezek a szerepkonfliktusok különösen láthatóvá válnak olyan helyzetekben, mint a generációváltás, az utódlás, a vezetői szerepek átadása, a családi vállalkozás átadása vagy a tulajdonosi felelősség újrarendezése.

Vagyis a családi cégek tipikus konfliktusainak jelentős része valójában nem személyes konfliktus, hanem szerepkonfliktus.

A szerepkonfliktusok különösen erősen jelennek meg akkor, amikor egyszerre kell családi igazságosságról, tulajdonosi döntésekről és a cég működőképességéről beszélni. Ezt bontja ki a családi igazságosság és működőképes tulajdonosi rend generációváltáskor című bejegyzés.

A három körös modell - az érdekek térképe

A családi cégek működésének megértésére az egyik leghasznosabb eszköz az ún. három körös modell, amely gyakorlatilag a családi irányítású cégek érdekrendszerének térképeként fogható fel. A modell három egymást metsző körrel három egymást átfedő rendszert különböztet meg: a család rendszerét, a tulajdonosi rendszert és a vállalat rendszerét.

A modell egyik nagy előnye, hogy a családi cég teljes rendszerének minden és bármely szereplője elhelyezhető benne. Családtagok, tulajdonosok, vezetők, munkavállalók, örökösök vagy akár olyan családtagok is, akik nem dolgoznak a vállalatban, de a működés mégis hatással van rájuk.

A legtöbb szerepkonfliktus, dilemmás döntés és érdekütközés azokban a pontokban jelenik meg, ahol ezek a körök találkoznak. Éppen ezért a három körös modell nem pusztán egy elméleti ábra, hanem egy gyakorlati eszköz. Segít megérteni a konfliktusok forrását, a szerepdilemmákat, a prioritásokat és a határokat, ezáltal pedig sokkal érthetőbbé válik, hogy mi történik valójában egy családi irányítású cég mindennapjaiban.

A három körös modellből természetesen következik, hogy a családi, tulajdonosi és céges kérdéseknek eltérő döntési fórumokra van szükségük. Ezt a gyakorlati oldalt mutatja be az irányítási fórumok generációváltás idején című írás.

Tehát a három körös modell nemcsak leírja a családi cégek működését, hanem segít értelmezni és láthatóvá tenni azokat a helyzeteket is, amelyek első ránézésre gyakran nehezen megfoghatók.

A következő blog bejegyzésben részletesen bemutatom, hogyan használható ez a modell a családi cégek mindennapi helyzeteinek értelmezésére, a generációváltás és az utódlás során felmerülő dilemmák feltárására, valamint a döntések tisztázására.

Összefoglaló

A családi cégek sajátossága nem abban rejlik, hogy családtagok dolgoznak bennük, hanem abban, hogy ugyanazok az emberek egyszerre családtagként, tulajdonosként és vezetőként is jelen vannak. A legtöbb nehézség, konfliktus és dilemma ebből a három szerepből és az ezekből eredő szerepkonfliktusokból fakad. Ez a működési dinamika független a cég méretétől, iparágától vagy jogi formájától. A családi irányítású cégek megértésének első lépése ezért nem a szervezeti ábra, hanem a szerepek megértése.

Horváth Dénes MBA

szerző

A közösségi médiában:

Blog

Stratégiai kérdések családi cégeknél

Az alábbi írások az utódlás, a generációváltás és a családi irányítás gyakorlati kérdéseit dolgozzák fel. Olyan visszatérő döntési helyzeteket, amelyek a családi cégek hosszú távú működését, fejlődését és generációkon átívelő fennmaradását befolyásolják.

Konzultáció

Családi cégeknek, akik utódlás, generációváltás vagy közös döntéshozatal előtt állnak, és tisztábban szeretnék látni a következő lépést.

Konzultáció

Családi cégeknek, akik utódlás, generációváltás vagy közös döntéshozatal előtt állnak, és tisztábban szeretnék látni a következő lépést.

Konzultáció

Családi cégeknek, akik utódlás, generációváltás vagy közös döntéshozatal előtt állnak, és tisztábban szeretnék látni a következő lépést.